Forum du plan C : pour une Constitution écrite par et pour les Citoyens

Ce n'est pas aux hommes au pouvoir d'écrire les règles du pouvoir.

Les membres de l'Assemblée constituante doivent être tirés au sort

et, bien sûr, inéligibles aux fonctions qu'ils instituent eux-mêmes.

Vous n'êtes pas identifié.

Bienvenue :o)

Ici, depuis le 1er janvier 2006, nous parlons d'un sujet que les politiciens de métier voudraient bien garder pour eux : nous parlons de la Constitution, de ce texte absolument fondamental pour tous les citoyens (et pourtant complètement négligé par eux), de ce texte qui pourrait nous protéger tous contre les abus de pouvoir si nous le faisions nôtre au lieu d'en abandonner la maîtrise à ceux-là mêmes qu'il est censé contrôler.

Nous discutons principe par principe, méthodiquement. Nous avons d'abord suivi le plan de mon document "Les grands principes d'une bonne Constitution", mais nous avons ensuite élargi nos thèmes à partir de vos réflexions, critiques et suggestions. C'est simplement passionnant. Ce que nous avons mis au clair sur la monnaie, sur le vote blanc, sur les vertus méconnues du tirage au sort et sur le référendum dinitiative populaire, par exemple, est enthousiasmant.

Le prolongement de cette réflexion constituante, cest décrire enfin nous-mêmes un exemple de constitution, article par article. Cest ce qui se passe sur la partie wiki-constitution de ce site. Je vous invite à venir y participer également, ne serait-ce que sur un article ou deux. Vous verrez, cest passionnant ; on sent vite quon est là sur lessentiel, sur la seule vraie cause (et aussi la solution !) de nos impuissances politiques.

Cest un projet pédagogique en quelque sorte, un objet concret, réel, qui montre que 1) c'est possible : des hommes dont ce n'est pas le métier peuvent écrire une Constitution, et 2) c'est beaucoup mieux : quand ils n'écrivent pas des règles pour eux-mêmes, quand ils n'ont pas un intérêt personnel à l'impuissance des citoyens, les délégués constituants écrivent les règles d'une authentique démocratie. Merci à tous pour ce travail formidable.

Amitiés. Étienne.

[19 août 2012 : ATTENTION : pour cause de spam ultra-actif mi 2012, je FERME la possibilité aux nouveaux venus de créer un compte sans moi : il faut m'écrire à etienne.chouard@free.fr (EN ME DONNANT LE PSEUDO QUE VOUS VOULEZ) et je créerai votre compte à votre place. Il faudra ensuite venir ici pour définir un nouveau mot de passe. Désolé, mais les spammeurs deviennent infects et je n'ai pas le temps de gérer les spams (je préfère vous aider un à un à nous rejoindre). Au plaisir de vous lire. ÉC]

#121 13-01-2008 10:06:35

- AJH

- Membre

- Message n°3101

- Lieu: Aix en Provence

- Date d'inscription: 18-08-2006

- Messages: 1559

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Merci Sam .. je suis terriblement "charette"

Je rajoute un extrait de "les 10 plus gros mensonges sur l'économie" (ed Dangles, pour notre ami Sandy)

Les vraies raisons de la lutte contre l'inflation

Mais alors, nous direz-vous ? Pourquoi ce consensus autour de la lutte contre l'inflation ? Il doit bien y avoir un intérêt tout de même ?

Nous voyons deux raisons principales :

- Une raison « épidermique » : c'est celle qui s'inscrit en cicatrice profonde dans la mémoire collective qui porte le souvenir des désastres et des souffrances liés aux quelques périodes d'« hyperinflation » que le monde a connues. Jacques Marseille , lors de propos recueillis par Laurence Caramel publiés dans un article de "Le Monde" du 13 décembre 2005, intitulé « Faut-il avoir peur de l'inflation ? » déclare à ce sujet : « Nos banquiers centraux ignorent les leçons de lHistoire et ne retiennent que le souvenir cauchemardesque laissé par linflation allemande de 1923 quils associent, par erreur, à lavènement du nazisme qui survient en 1933, après une sévère déflation ! »

- L'éternelle raison inavouable : préserver les avantages des plus riches. La lutte contre l'inflation, c'est en réalité la lutte des rentiers contre les actifs ! Dans les années 1970 à 1984, les profits des entreprises sont érodés par une inflation qui augmente et un rapport de force en leur défaveur. Les détenteurs de patrimoines et les prêteurs de capitaux sont pénalisés par une inflation à deux chiffres, jusqu'à l'offensive du courant économiste libéral.

Si vous possédez beaucoup d'argent, l'inflation est pour vous un vrai problème ; en revanche, il ne l'est pas si vous n'en possédez pas. Imaginez : vous avez un million d'euros dans un contexte inflationniste à 10 % l'an. Passé un an, votre million ne vaut plus que 900.000 euros ; vous avez perdu 100.000 euros en pouvoir d'achat, à moins bien sûr d'avoir placé votre capital de façon à ne pas le laisser se déprécier. Mais vous attendez bien autre chose que de simplement sauvegarder votre pouvoir d'achat ! Vous désirez le meilleur rendement possible ; et quand vous avez déjà un handicap de 10 % au départ, c'est moins facile. L'inflation, pour le rentier, est assimilable à une taxe sur la fortune. Alors que si vous n'avez pas d'argent, elle ne vous touche pas, à condition bien sûr que les salaires suivent son évolution, ce qui est le cas en règle générale, car lorsque l'inflation augmente fortement, les revendications sociales ne se font pas attendre.

De même, l'inflation est un problème pour ceux qui prêtent plus que pour ceux qui empruntent. Pensez donc ! Prêter de l'argent dans un climat inflationniste passe encore à court terme, mais à moyen ou long terme Il y a risque de ne pas rentrer dans son argent si les choses s'aggravent ; risque de faible rendement dans tous les cas. Alors que l'emprunteur, qui n'a pas de capital à protéger, trouve dans l'inflation une aide au financement. C'est ainsi que bon nombre de personnes, à revenus modestes, ont pu acheter leur maison dans les années 70. Le crédit était cher ! 15 17 % parfois plus ! Les mensualités mangeaient une bonne part du revenu familial. Mais « grâce à l'inflation », les revenus doublaient en moyenne tous les 6-7 ans, de sorte qu'il n'y avait que les quelques premières années qui étaient dures à passer.

Mais les conséquences ne se limitent pas à une simple rivalité entre riches et moins riches. Jacques Marseille, dans ce même article, précise : « La lutte des classes n'est pas entre « bourgeois » et « prolétaires », elle est entre les créanciers et les débiteurs. Or, aujourd'hui, les taux dintérêt servis aux créanciers sont historiquement élevés et quand les créanciers ont trop de pouvoir par rapport aux débiteurs, eh bien la croissance est faible, fatalement [ ] La grande nouveauté, c'est qu'avec la création de leuro, nous avons délégué notre pouvoir monétaire à une banque centrale dont le souci n'est pas de s'ajuster aux besoins et à lidentité des pays qui la composent. Quel est le résultat ? La zone euro connaît une faible inflation mais elle est aussi la zone de croissance la plus faible du monde et la zone de chômage la plus élevée. Nous devrions nous poser cette question de bon sens : est-ce que la création de la monnaie unique et dune BCE indépendante a été une bonne chose pour la croissance et le dynamisme de la zone ? »

Hors ligne

#122 13-01-2008 12:41:56

- AJH

- Membre

- Message n°3102

- Lieu: Aix en Provence

- Date d'inscription: 18-08-2006

- Messages: 1559

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Je rajoute (encore) un petit détail.

Les banques prêtent soit de la création monétaire pure, soit une épargne préalable,

L'inflation dans le premier cas, ne les gêne pas trop ; le capital est totalement "fictif" (c'est un équilibre au bilan, des "chiffres" qui n'ont rien à voir avec le pouvoir d'achat), les intérêts, même s'ils perdent en pouvoir d'achat pour elles, n'en gardent pas moins une certaine valeur.

L'inflation dans le second cas les gêne beaucoup plus. Comme elles prêtent à long terme des dépôts de court terme, elles vont devoir régulièrement augmenter les intérêts versés à ces épargnants qui leur confient ces dépôts de court terme : à la fin, elles y seront de leur poche si les intérêts sur la monnaie quelles ont prêté à long terme est à taux fixe.

Dans les deux cas le système bancaire a donc intérêt, comme les « rentiers », à une inflation faible (ou au moins constante), où le taux dintérêt dépasse (le plus possible) le taux dinflation.

Ceci dit, linflation nest fondamentalement pas souhaitable, car si elle permet aux emprunteurs de se créer plus facilement un patrimoine, il est difficile de savoir si laugmentation du coût de la vie nérode pas ce quils gagnent (leurs salaires ou leurs retraites vont-elles suivre ?)

Allais propose, dans « la crise mondiale daujourdhui » une indexation obligatoire en valeur réelle de tous les engagements sur lavenir ( prêts, emprunts, salaires , et moi je rajouterais retraites) et écrit « une telle indexation impliquerait lobligation légale dassortir à lavenir tous les emprunts à moyen et long terme de lEtat *, des entreprises et des particuliers dune garantie de pouvoir dachat en principal et en intérêts, cette garantie étant assurée par lindexation en valeur réelle des remboursements et intérêts par référence à lindice général des prix »

*

mais noublions pas quAllais parallèlement demande que toute la monnaie soit « centrale » ce qui signifie que, comme lEtat est seul actionnaire de la Banque Centrale, tous les intérêts lui reviennent sous forme de dividendes ou dimpôts sur les bénéfices (oui, la BdF paye limpôts sur les bénéfices des sociétés ![]() )

)

Dernière modification par AJH (13-01-2008 12:42:45)

Hors ligne

#123 14-01-2008 12:12:42

- Étienne

- Message n°3106

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Michel Rocard : Aux USA toute la croissance provient de lendettement

Contre-Info a retranscrit un entretien intéressant avec Michel Rocard sur Fance Culture hier dimanche :

http://contreinfo.info/article.php3?id_article=1572

« Si le pétrole continue à augmenter, ou si les taux dintérêts, pour des raisons liées à linflation, commencent à remonter, le service de la dette américaine nest plus soutenable, budgétairement. Sans même parler du remboursement du capital. » Dans un entretien diffusé par France Culture, Michel Rocard revient sur la crise financière et ses répercussions mondiales.

Par Michel Rocard, France Culture, 13 janvier 2007

Après la publication dun entretien avec le Nouvel Observateur soulevant la possibilité dune crise mondiale , Michel Rocard est revenu aujourdhui au micro de Vincent Lemerre sur les risques de crise majeure quont créé la dette américaine, la financiarisation de léconomie et son dernier avatar, les subprimes.

De nombreux problèmes se posent. Je suis tout dabord importuné par les incertitudes des économistes. Sur la situation où nous sommes, il ny a pas de consensus, pas dhomogénéité de la couche professionnelle des bons économistes.

Je fais partie de ceux qui sont un peu inquiets. Ma culture nest pas financière, mais plus de léconomie physique - réelle. Mais je trouve que nous sommes dans une situation un peu dangereuse.

Pourquoi ? Se déroule en ce moment cette crise du crédit hypothécaire américain dit des subprimes, cest-à-dire des crédits hypothécaires fragiles car consentis à des gens aux revenus incertains et non vérifiés, et pour des prêts qui représentent souvent 125% de la valeur du logement, avec des annuités à taux variable qui peuvent devenir terribles.

En général ces prêts étaient consentis avec deux ans de paiement dintérêts seulement, sans remboursement du capital. Or la plus grosse des échéances qui vient et qui menace, elle est pour le printemps prochain. Elle est devant nous et pas dernière nous. Il y a déjà beaucoup détablissements bancaires mondiaux qui sont menacés par leffondrement de ce système, dans lequel on découvre que de nombreuses personnes ne peuvent pas régler leurs échéances.

On sait par exemple aux Etats-Unis que quatre millions de maisons doivent être expropriées dans lannée qui vient. Je ne sais pas sil y aura assez de policiers pour ça, et assez de juges pour confirmer toutes ces expulsions, mais cest totalement tragique.

Tout cela pourrait être considéré, et cest dailleurs lavis dun certain nombre déconomistes comme une crise ponctuelle, lourde, du système bancaire américain lié au seul crédit immobilier, hypothécaire en lespèce. Lennui cest que cela se greffe sur une pyramide de crédits qui est incroyable. Tant aux Etats-Unis quen Grande Bretagne - jélargis le sujet - depuis six ans, toute la croissance a comme contrepartie de lendettement. On ne sait plus très bien où lon va...

Observons la dette totale américaine, interne et externe, hors banques. Cest une habitude de calculer ainsi car les banques se couvrent les unes les autres, se protègent, et leurs comptes sont toujours imbriqués, donc on sort les institutions financières, et lon fait le calcul de tout ce que doivent les ménages, les entreprises, les Etats américains et la Fédération. Cette dette totale vient datteindre - cest la Fed qui lannonce - 39 trillions de dollars. 39 000 milliards de dollars.

Il est évident quà ce niveau là elle ne sera jamais remboursée. A la limite ces chiffres nont plus aucun sens, mais ils ont pour effet de grever beaucoup la vie quotidienne. Cest là que lon retrouve lincidence avec les subprimes. Le système fonctionne à la condition que les USA puissent trouver, pour continuer à financer leur développement dans ces conditions étranges, deux milliards de dollars par jour, qui sont principalement souscrits, qui sont prêtés par lAsie.

Tout cela est absolument gigantesque et lon ne sait pas comment cela se tricote ou se détricote. Il y a beaucoup de réflexions là-dessus, la première cest que les liquidités mondiales sont concernées par tous ces mouvements, or la moitié de ces liquidités sont stockées dans des paradis fiscaux, qui échappent à la connaissance et en tout cas à une fiscalité régulatrice.

Il peut y avoir des mouvements soudains, brutaux, dassez grande gravité.

Une crise systémique de la finance mondialisée ?

« La crise mondiale est pour demain, » cest le titre qui a été choisi par le Nouvel Observateur. Je lai trouvé un peu brutal. Moi je pose les questions, je ne suis pas sûr davoir toutes les réponses, mais il y a quand même un exemple.

La crise de le-économie, léconomie de linformatique, a craqué comme une bulle en 2000-2001, et a volatilisé dans latmosphère autant de milliers de milliards de dollars que celle de 1929, en volume absolu. En pourcentage du produit de lépoque cest évidemment plus faible, mais en volume cela fait une sacrée quantité. Mais personne na rien vu. Il ny a pas eu de conséquences sur léconomie physique ailleurs. Cela veut dire quoi ? Que notre capitalisme est devenu plus atomisé, ce qui veut dire que les chocs sont plus dilués.

Cela ne veut pas dire que si une crise survient elle sera moins grave, mais quelle sera moins soudaine et moins brutale ou peut-être moins visible au début.

Les conséquences du système financier sur la situation des salariés

Les salariés français nont encore rien vu de la crise financière. Si la crise financière explose on verra, mais nous ny sommes pas encore. Mais pour le moment, [ces conséquences] cest aveuglant. Depuis 1945 jusquà 1972, la France était en plein emploi, et avec une croissance de 5% par an en moyenne. Ces chiffres étaient communs à toute lEurope et à lAmérique du Nord, entre 4 et 5% de croissance. Croissance rapide donc, pas de crise financière.

Il y avait quelques fois des faillites nationales dun pays, mais il y avait un accord général dans le monde pour régler ça vite, et cautériser avant la contagion à tout autre voisin. Nous y sommes arrivé, et cela a tenu à peu près jusquà 1990. Il y avait surtout le plein emploi. Et la France aussi connaissait le plein emploi.

Nous sommes maintenant dans une situation ou 25% de la population est soit pauvre, soit chômeur soit précaire, et ce chiffre, curieusement caractérise toutes les économies des pays développés. Cest une évolution du système. Il ne faut pas mettre le mot production à toutes les sauces, mais il est vrai que le capitalisme aujourdhui produit du travail précaire, beaucoup plus quil ne lavait fait dans les années 45 à 70 - en gros.

2008, lannée de la Chine et de lInde ?

Question : Dans une tribune intitulée « Nous ne sommes pas en 1929 » Nicolas Baverez estime que les difficultés seront passagères, mais par contre pour lui, 2008 et cette crise à venir vont accélérer le basculement de léconomie mondialisée vers le sud, la Chine et lInde. Pour lui, symboliquement, 2008 est lannée où le nord perd le leadership du capitalisme mondialisé.

Cest vrai et cela narrange rien. Réservons le fait que Baverez fait de la situation économique générale un diagnostic un peu moins alarmiste que le mien, on verra bien qui a raison. Moi je ne pense pas quune économie vivant de lendettement au point où nous en sommes maintenant puisse tenir très longtemps.

Regardez cette affaire de dette américaine. Si le pétrole continue à augmenter, il vient de reprendre sa hausse et a passé les 100 dollars cette semaine, ou si les taux dintérêts, pour des raisons liées à linflation, commencent à remonter, le service de la dette américaine nest plus soutenable, budgétairement. Sans même parler du remboursement du capital.

Je ne crois pas que cela soit soluble facilement et que lon sen tirera comme ça. Je ne crois pas quà 39 trillions de dollars, le monde [rocardo- marmonnement...] longtemps. Cest une controverse avec Nicolas Baverez quil faudrait instruire avec beaucoup plus denquêtes chiffrées, de recherches. Ni lui ni moi ne sommes des professionnels de léconomie quotidiennement.

Mais ce quil dit de léconomie des pays émergents est tout à fait vrai et cest parfaitement exact que la Chine et lInde, un peu le Brésil aussi... Le Brésil a un taux de croissance de 7 à 8%, la Chine est autour de 10 ou 11 et lInde dans les 9 ou 10. Ce sont des cadences que plus personne navait connues.

Tout cela veut dire que la Chine et lInde qui représentaient 1 ou 2% du commerce mondial il y a trente ans en représentent aujourdhui chacun de 7 à 9% , et que le total des deux va faire 40% au milieu du siècle. Cest donc un changement radical déquilibre et il a raison.

Je najoute que deux choses : la première cest que cela ne change rien à la gravité dune désorganisation générale du système financier dans lequel la Chine et lInde sont aussi engagées. Et deuxièmement, léconomie chinoise a donnée à certains auteurs, qui sont des observateurs plus qualifiés que je ne le suis, le sentiment dêtre aussi victime de phénomènes de bulles internes. Des phénomènes dultra-amplification de certaines zones de léconomie, avec un aspect carrément spéculatif dans leurs financements.

Si cest vrai, la Chine serait contaminable par un effondrement de bulle, autrement dit, il ny a pas là de quoi se rassurer beaucoup.

(...)

Les intertitres sont de la rédactions

Hors ligne

#124 14-01-2008 13:22:53

- Étienne

- Message n°3108

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Quelques enseignements de la récente crise financière

Éditorial de Gabriel Galand, janvier 2008, sur le site Chômage et monnaie :

http://www.chomage-et-monnaie.org/Docum … Edito.html

La récente crise financière est née de l'éclatement de la bulle immobilière américaine et plus spécifiquement de l'éclatement de la bulle du crédit hypothécaire dans ce pays. Beaucoup d'encre a déjà coulé à ce sujet, et nous n'allons pas essayer de le traiter de nouveau dans son ensemble. Nous voudrions plutôt en tirer deux ou trois enseignements sur des aspects qui ne sont pas souvent relevés.

Tout d'abord, cette crise montre l'importance de la monnaie en général et du système bancaire en particulier dans les économies modernes.

Parce que des banques se trouvent fragilisées et font des pertes inhabituelles, les autorités s'inquiètent d'une possible répercussion sur les entreprises. Certains parlent de récession, voire même de crise globale de l'économie. Un certain ralentissement peu déjà être noté.

Est-il normal que des ratées dans la chaîne du crédit aient de telles conséquences ?

D'un côté, cela conforte notre vision monétaire de l'économie. Si la monnaie déraille, quoi de plus normal qu'il y ait des conséquences ?

Mais d'un autre côté, cela démontre une grave défaillance du système de régulation monétaire. On a laissé des mécanismes vitaux aux mains de spéculateurs ou de banques avides de profit, qui ne voient que leur propre intérêt. Dans cette affaire l'intérêt général, qui dans nos institutions est représenté par la banque centrale, ne semble pas avoir prévalu.

Car c'est le 2ème enseignement de cette crise. La banque centrale semble aujourd'hui impuissante à prévenir et même à maîtriser ces dysfonctionnements par l'utilisation de ses mécanismes habituels.

Prévenir elle ne veut pas, car les lois et règlements qui auraient pu empêcher la bulle hypothécaire ne sont pas de son ressort. Il aurait donc fallu qu'elle en demande la mise en uvre au pouvoir politique. Or une telle démarche est contraire à sa politique d'indépendance.

Maîtriser elle ne veut pas non plus le faire par ces mécanismes habituels car elle est piégée par un discours erroné.

Pour comprendre cela il faut rentrer un peu dans le détail.

Les mécanismes " standard " d'action de la banque centrale sont les taux d'intérêt de son refinancement des banques, qu'elle fixe discrétionnairement. Par cette décision, elle fixe entièrement les taux de marché à court terme et partiellement les taux à long terme.

Mais cet instrument unique a des effets de toutes sortes sur l'économie.

D'un côté une hausse des taux rend le crédit plus difficile, dans le contexte actuel de défaillance du crédit il faudrait donc baisser les taux.

Mais d'un autre côté une hausse des taux contrarie la demande solvable en décourageant le crédit à la consommation et immobilier, et contrarie aussi l'offre en décourageant le crédit à l'investissement et en augmentant les frais financiers des entreprises.

En résumé une hausse des taux freine la croissance, une baisse des taux la favorise.

Depuis plus de 20 ans le discours de la banque centrale est qu'elle freinera la croissance si des tensions inflationnistes se manifestent.

Depuis 20 ans, ce discours a un sens (même si on ne l'approuve pas) parce que les tensions inflationnistes, assez faibles à vrai dire, sont dues soit à une hausse excessive de la demande, soit à une hausse exagérée des salaires, soit les deux.

Dans une telle situation, le freinage de la croissance, même si on désapprouve cette logique, décourage bien la demande et les hausses de salaires.

Mais aujourd'hui, de toutes façons, nous ne sommes plus dans la même situation. L'inflation est à la hausse dans le monde et en Europe, mais c'est une inflation par les coûts du pétrole, des matières premières et des denrées alimentaires, sur lesquels la banque centrale n'a aucun pouvoir. Par conséquent, la banque centrale refuse de baisser les taux pour aider le crédit, sous prétexte de lutte contre l'inflation, alors que ces taux ne sont d'aucun secours pour ce faire dans le contexte actuel.

En laissant le crédit se dégrader, la banque centrale risque de provoquer un ralentissement sans diminuer l'inflation, c'est-à-dire de provoquer une " stagflation ".

Le dernier enseignement est que la banque centrale n'a pas peur de prêter de l'argent à une entreprise quand l'emprunteur est une banque en difficulté de trésorerie.

On ne sait pas combien finalement la banque centrale européenne prêtera aux banques secondaires, il semble que le crédit ouvert soit de 350 milliards d'euros. C'est considérable.

Elle a trouvé ce moyen pour aider les banques sans baisser les taux d'intérêt.

Mais pourquoi ne pourrait-elle pas faire de même lorsqu'un secteur non financier de l'économie est en difficulté, ou au moins financer une institution capable de mener des actions pour la relance ou la productivité de l'économie ?

Nous et d'autres(1)avons demandé que la banque centrale soit autorisée, et même incitée à participer ainsi au financement de la croissance.

Les événements actuels nous montrent que les obstacles à une telle démarche sont artificiels.

(1) Nous avons demandé dans notre manifeste 2006 que la banque centrale refinance une agence publique d'investissements. Le CIPMF (Centre International Pierre Mendès-France) l'a demandé aussi dans son manifeste.

Hors ligne

#125 14-01-2008 13:42:55

- Étienne

- Message n°3109

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Alerte LEAP/E2020 :

Phase de rupture du système financier mondial en 2008

http://www.leap2020.eu/GEAB-N-20-est-di … a1138.html

Article alarmant (alarmiste ?), mais intéressant.

Je retiens ce graphique étonnant :

Concentration des produits dérivés au sein de l'ensemble des banques commerciales américaines au 30/09/2007

Source Federal Deposit Insurance Corporation (FDIC)

Commentaire : 7 banques (7) concentrent 98% de l'ensemble, soit 155 400 Milliards USD"...

Suivi de ce texte :

"Pour l'équipe LEAP/E2020, il est donc déjà avéré qu'après avoir perdu le contrôle de l'évolution des taux d'intérêts (cf. GEAB N°16), la Réserve Fédérale US vient de perdre deux autres attributs essentiels qui caractérisaient le système financier mondial de l'après-1945 : sa crédibilité d'acteur volontariste pouvant modifier les tendances lourdes des marchés (8), et sa capacité à organiser et entraîner l'ensemble des banques centrales mondiales selon son rythme et ses objectifs.

Ce faisant, elle vient de perdre la capacité de piloter à elle seule le système financier mondial, capacité qu'elle avait acquise après 1945.

Si les marchés financiers sont actuellement surtout sensibles à la perte du premier attribut (9), les chercheurs de LEAP/E2020 estiment que c'est la perte du second (et sa conséquence en terme de pilotage du système) qui porte en germe la rupture du système financier mondial au cours de l'année à venir, probablement à l'été 2008, quand les conséquences de la récession US commenceront à se faire sentir pleinement et qu'Asiatiques et Européens se verront définitivement contraints d'imposer leurs propres choix au « pilote de la Fed ».

(...)

Ne pas oublier, cependant, qu'il est assez périlleux, et passablement présomptueux, de décrire l'avenir, surtout avant qu'il ne survienne...

Hors ligne

#126 14-01-2008 21:41:43

- sam17

- Membre

- Message n°3110

- Date d'inscription: 06-02-2006

- Messages: 657

Re: 07 Reprendre le pouvoir sur notre monnaie

Notes :

"la dette totale américaine, interne et externe, hors banques [...] vient datteindre [...] 39 trillions de dollars. 39 000 milliards de dollars"

39 T$ US. Ça fait le PIB mondial annuel.

"Concentration des produits dérivés au sein de l'ensemble des banques commerciales américaines au 30/09/2007 [...] : 7 banques concentrent 98% de l'ensemble, soit 155 400 Milliards USD"..."

155 T$ US. Ça fait 4 années de production à l'échelle mondiale...

Enfin, avant que le crash ne fasse plonger le PIB...

Et tout ça de produits dérivés...

Mes frères, je vous propose prier Mammon,

ensemble avec les rentiers et les culs-bénits,

américains et de tous pays,

qu'il sauve l'intégralité de ces 7 personnes des plus "morales" qui soient. ![]()

Putain, qu'est-ce que je vais dire à ma fille à son prochain anniversaire ?

Vu comme c'est barré, je vois au moins un point positif : ça fermera le caquet des économistes du parti unique, et on peut même croire que celui-ci mettra la clef sous la porte.

Nous disions donc, en attendant que ça pète et que les loups suivants arrivent, on a du boulot à préparer, ici.

Dernière modification par sam17 (14-01-2008 21:51:16)

Hors ligne

#127 24-01-2008 21:14:20

- Étienne

- Message n°3166

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

LONDRES, 10 jan 2008 (AFP) - L'ancien Premier ministre britannique Tony

Blair a été embauché jeudi comme conseiller à temps partiel par la banque

américaine JPMorgan, a annoncé celle-ci dans un communiqué, et cenepourrait

[n']être que son premier pas dans le secteur privé, selon la presse.

M. Blair conseillera la direction générale de la banque, "apportant son

immense expérience internationale pour lui fournir un avis stratégique et une

vision de l'intérieur sur les questions politiques mondiales et sur les

tendances émergentes", se félicite JPMorgan dans le communiqué.

L'ancien Premier ministre participera de surcroît au nom de JPMorgan à

certains évènements et conférences, selon la banque.

"Nous sommes honorés" de la décision de M. Blair, s'est félicité le

président directeur général Jamie Dimon, estimant que l'ancien dirigeant

"apportera à nos responsables et à nos clients une vision mondiale unique et

irremplaçable, particulièrement précieuse dans une période aussi tourmentée".

Cité dans le communiqué, M. Blair a souligné pour sa part "cette grande

occasion de pouvoir contribuer au travail de JPMorgan Chase", qualifiée de

"compagnie de premier ordre à la pointe de l'économie mondiale, avec une

présence pratiquement dans chaque partie du monde".

Selon un cabinet de recrutement new-yorkais cité jeudi par le Financial

Times (FT), son rôle chez JPMorgan lui vaudra sans doute une rémunération de

plus d'un million de dollars par an.

M. Blair, 54 ans, désormais représentant du Quartette pour le Proche-Orient,

a lui-même confié au FT qu'il comptait prochainement accepter "une petite

poignée" de postes similaires de la part de différentes entreprises dans des

secteurs variés.

"Je me suis toujours intéressé au commerce et à l'impact de la

mondialisation. De nos jours, la confluence entre la politique et l'économie est

très puissante dans les différentes parties du monde, dont les marchés

émergents", observe-t-il.

M. Blair a déjà une expérience de conférencier international très bien

rémunéré, comme par exemple l'ancien président américain Bill Clinton. Il y a

quelques mois, la presse chinoise avait ainsi critiqué sa rémunération de

500.000 dollars pour trois heures de présence à une conférence dans le sud de la

Chine.

Il aurait aussi perçu une avance de quelque 10 millions de dollars pour ses

mémoires, rappelle le FT.M. Blair ne sera pas non plus le premier ancien dirigeant à travailler pour le privé :

l'ancien Premier ministre britannique conservateur John Major

et l'ancien président américain George Bush

sont tous deux devenus conseillers

du fonds d'investissement américain Carlyle.M. Blair, qui est cité régulièrement comme le favori du président de la

République française Nicolas Sarkozy pour devenir président de l'Union

européenne, a également indiqué au FT qu'il comptait lancer une fondation

oecuménique, alors qu'il vient lui-même de se convertir au catholicisme, et

qu'il allait probablement travailler aussi sur le changement climatique.

AFP 09h53 - 10 JAN 08

Monsieur Blair devrait croupir en prison pour cette corruption qui démasque les vrais maîtres du pouvoir.

À ce niveau de prévarication, on se demande s'il faut rire ou pleurer.

Ces retours d'ascenseurs devraient être criminalisés au plus haut niveau du droit :

à l'évidence, toute Constitution honnête devrait interdire à vie toute situation de cette nature.

Cela fait partie du statut de l'élu.

Mais le fait que ce soit des banques qui dominent ainsi nos "élus", comme on maîtrise des marionnettes, me fait relayer l'information au rayon de la monnaie.

Je n'arrive pas à me défaire d'une lancinante envie de vomir...

Étienne.

Hors ligne

#128 25-01-2008 00:48:11

- Sandy

- Membre

- Message n°3168

- Date d'inscription: 28-11-2006

- Messages: 2421

Re: 07 Reprendre le pouvoir sur notre monnaie

Je me posais qqs questions :

1) Existe-t-il des documents publics qui permettent de savoir qui possède la dette exactement ?

2) Qu'en est-il des autres pays européens ? Comment s'est déroulée pour eux leur conversion à ce système monétaire ? Où en est leur dette ?

3) Où peut-on obtenir des chiffres précis sur la part des intérêts dans notre dette ?

Merci d'avance.

Hors ligne

#129 25-01-2008 00:52:56

- Sandy

- Membre

- Message n°3169

- Date d'inscription: 28-11-2006

- Messages: 2421

Re: 07 Reprendre le pouvoir sur notre monnaie

Étienne a écrit:

Monsieur Blair devrait croupir en prison pour cette corruption qui démasque les vrais maîtres du pouvoir.

À ce niveau de prévarication, on se demande s'il faut rire ou pleurer.

Ces retours d'ascenseurs devraient être criminalisés au plus haut niveau du droit :

à l'évidence, toute Constitution honnête devrait interdire à vie toute situation de cette nature.

Cela fait partie du statut de l'élu.

Mais le fait que ce soit des banques qui dominent ainsi nos "élus", comme on maîtrise des marionnettes, me fait relayer l'information au rayon de la monnaie.

Je n'arrive pas à me défaire d'une lancinante envie de vomir...

Étienne.

Quand on voit qu'une personne comme Alain Juppé, condamnée pour corruption, sera surement élue au 1er tour qqs années plus tard comme maire de Bordeaux, on se rend compte que dans notre société la corruption est considérée comme un délit vraiment mineur

Hors ligne

#130 25-01-2008 05:17:15

- Jacques Roman

- Membre

- Message n°3170

- Date d'inscription: 06-02-2006

- Messages: 4259

Re: 07 Reprendre le pouvoir sur notre monnaie

Corruption/prise illégale d'intérêts

Sandy (3169).

Alain Juppé n'a pas été condamné pour corruption (qui supposerait un enrichissement personnel) mais pour prise illégale d'intérêts dans l'affaire des postes fictifs de la mairie de Paris. La Cour d'appel a, précisément, souligné qu'il n'y avait pas eu enrichissement personnel.

La corruption et la prise illégale d'intérêts font l'objet d'articles distincts du code pénal.

Entre ce qui a été reproché à Alain Juppé et ce qui ne sera pas reproché à Tony Blair, je fais une différence (que vous ferez vous aussi sans doute), et qui n'est pas à l'avantage du second. Il faut ajouter que la pratique coupable à laquelle s'est laissé aller M. Juppé était considérée comme naturelle, sinon favorable au développement démocratique, avant que la loi en fasse un délit. Je n'excuse pas M. Juppé : mais, j'y reviens, il faut faire la différence entre cette pratique et la corruption.

Autrement, il y a du bon dans la nouvelle que Tony Blair a accepté un poste de conseiller chez JP Morgan :ça m'étonnerait qu'il renonce à un million de dollars par an pour se porter candidat à la présidence de l'UE. Ouf !

Même avec plus d'indulgence qu'Étienne à l'égard des politiciens, on a un mauvais goût dans la bouche. JR

Hors ligne

#131 25-01-2008 11:12:58

- Étienne

- Message n°3172

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Les attendus du jugement de première instance contre Alain Juppé

doivent rester en mémoire, me semble-t-il :

http://dbminos.club.fr/libreinfo/plaquette03_67.htm

Revoir aussi le "traitement médiatique" du cas Juppé :

http://www.acrimed.org/mot770.html

Ne pas oublier non plus que le Ministère public (le Procureur), celui qui défend les intérêts de la société et réclame (ou ne réclame pas !) une peine, ce juge n'est pas un vrai juge car il n'est pas indépendant ; il est même complètement dépendant ; et pas dépendant de n'importe qui : il est carrément hiérarchiquement subordonné au pouvoir exécutif, c'est-à-dire aux hommes au pouvoir qu'il peut être appelé à juger.

La possibilité de maîtriser l'accusation publique à travers les réquisitions et l'appréciation de l'opportunité des poursuites est, pour les hommes au pouvoir, une garantie majeure d'impunité et un outil pour se protéger les uns les autres ; je trouve cela révoltant.

Cette source majeure d'injustice disparaîtra naturellement dans une Constitution écrite pas des auteurs désintéressés.

À l'évidence, encore une fois, ce qui compte, ce n'est pas qui vote la Constitution, ce qui compte, c'est qui écrit la Constitution.

Je vous rappelle ce fil important : 2C Les juges doivent être totalement indépendants du pouvoir exécutif, où il ne faut pas rater les commentaires passionnants de "Revol".

Dans l'affaire Juppé, il semble bien que c'est surtout le courage héroïque de quelques petits juges qui a permis le jugement de première instance, dans un décor d'institutions bien verrouillées pour protéger les hommes au pouvoir de toute punition sérieuse : je ne sais pas s'il existe des études statistiques poussées sur le sujet, mais on dirait que les hommes politiques ne sont jamais vraiment condamnés à quoi que ce soit, on dirait qu'ils n'ont tous que des peines avec sursis.

Étienne.

PS : nous devrions peut-être continuer cette conversation dans le fil indiqué ci-dessus car elle est sans rapport direct avec la monnaie, n'est-ce pas ? ![]() (C'est de ma faute, pardon.)

(C'est de ma faute, pardon.)

Hors ligne

#132 26-01-2008 09:56:17

- Jacques Roman

- Membre

- Message n°3177

- Date d'inscription: 06-02-2006

- Messages: 4259

Re: 07 Reprendre le pouvoir sur notre monnaie

Étienne,

Je réponds donc sur le fil 2C. JR

Hors ligne

#133 26-01-2008 12:55:27

- Étienne

- Message n°3180

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

« Daniel Cohen était linvité des Matins de France Culture ce jeudi 24 janvier »

http://web2.radio-france.fr/chaines/fra … n_id=59229

Daniel Cohen, conseiller de la banque Lazard, devient littéralement passionnant sur la fin de lentretien :

Jai noté pour vous (grosse charrette de travail) :

(120) Ali Badou : On voyait la réaction de la banque américaine : baisser rapidement les taux, et le refus de Jean-Claude Trichet, président de la banque centrale européenne, de baisser les taux dintérêts (pas dinflation, pas de baisse de taux) ; est-ce que ces deux attitudes sont vraiment contradictoire ?

Daniel Cohen : oui, totalement, totalement contradictoire, on a dun côté une banque centrale américaine qui fait de la lutte contre la récession (annoncée et à venir) la priorité, au risque de relancer linflation en 2008 et décorner sa crédibilité (surtout si linflation apparaît en même temps que la récession), et, en face, une BCE qui fait le pari exactement inverse, cest-à-dire dignorer le risque de récession (à limage de la Fed qui ignore de risque dinflation) et ne se préoccupe (là encore en image inversée de la Fed) que de linflation : deux positions radicalement opposées et, je trouve, aussi extrêmes lune que lautre. ( )

Ces politiques sont le résultat dune histoire : dans le cas de la Fed, la crise de 29 continue dhabiter les esprits : Ben Bernanke lui-même est un ancien professeur déconomie dont la thèse portait sur la crise de 1929 et dont la thèse était que à limage de ce que disait déjà Milton Friedman, la Fed, à lépoque, a porté une grande part de responsabilité dans la crise de 1929 parce quelle avait sous-estimé le risque de cette crise et laissé entrer en crise les banques américaines (près de 50 000 banques avaient fait faillite en lespace dun an et la Fed avait laissé, impavide, ces banques aller à la faillite), donc ça, cest une erreur que la Fed ne veut pas reproduire, en tout cas que Ben Bernanke ne veut pas reproduire ( )

(12510) Donc, on a des banques qui perdent parfois 30-40% de leur valeur, ça veut dire, tout dun coup, leur capital qui se réduit comme peau de chagrin ; du coup, des difficultés quelles trouveront à se refinancer aussi ; bref, tout un mécanisme qui est dangereux chez nous aussi et vis-à-vis desquels la seule solution est une baisse des taux : quand une banque est en difficulté (prenez City Bank, elle a perdu 60% de sa valeur en lespace de six mois) comment aider une banque qui fait faillite à se redresser ?

Il ny a que deux solutions : soit vous avez des capitaux frais qui la refinancent, et ça cest ce que les banques US essaient de faire en faisant appel à Singapour, à Abou Dabi, à des fonds souverains qui viennent les refinancer ; soit, au fond, lÉtat met de largent au pot, or (et cest dailleurs une des causes de la crise de cette semaine : on attendait un plan Bush destiné à refinancer les banques et) ça a été un plan en généralité destiné en réalité à préparer la réélection dun républicain en donnant des baisses dimpôts un petit peu à tout le monde, bref quelque chose qui coûte beaucoup dargent mais qui est complètement à côté de la plaque.

Donc, si lÉtat ne vient pas soi-même au service de la recapitalisation des banques dun côté, et si les grands fonds veulent bien mettre de largent mais pas au point de resolvabiliser, quest-ce qui reste comme solution ? Et bien il ny en a pas beaucoup, parce que mettre des liquidités dans le système comme font les banques centrales depuis lété, ça ne resolvabilise pas quelquun qui est en défaut : « vous navez pas dargent, je peux vous en prêter mais si je vous demande de rempbourser »

Ali badou : oui, mais ça le sauve alors quil serait en faillite autrement

Daniel Cohen : oui mais ça le sauve temporairement : faire une avance de crédit à une banque en difficulté ne sort pas cette banque de la difficulté.

Alors cette situation, ça nest plus la crise de 1929 qui devient la bonne référence, mais cest plutôt la crise japonaise des années 1990 : les banques japonaises ont été brutalement plombées par le retournement du cycle hypothécaire, déjà, il y a eu une bulle immobilière extravagante dans les années 80 au Japon ( ) qui sest retournée comme prévu en réalité, et du coup, les banques se sont retrouvées avec un portefeuille complètement insolvable de crédits hypotécaires, et elles ont mis dix ans, chaque année en mettant un peu de profit de côté à reconstituer leur capital.

Donc, on peut être dans une situation qui peut être dure et durable si les banques sont amputées des réserves qui leur permettraient de faire des crédits sans aucune solution de sauvetage. ( ) et dans une situation comme celle-là, il ny a que des taux dintérêts très faibles pendant longtemps qui peuvent sauver les banques, parce quavec des taux faibles, elles peuvent, ; progressivement, reconstituer des marges en se finançant bon marché et en faisant des crédits un petit peu plus onéreux, mais ça, cest la voie que lEurope, pour linstant, a fermée. ( )

(13432) Ali Badou ; Georges Soros disait quon sortait dun cycle de 60 ans de création monétaire et dendettement et que cétait la fin du dollar comme monnaie de réserve mondiale. Vous partagez ce point de vue ?

Daniel Cohen : non, la référence à un cycle de 60 ans ne me paraît pas la bonne ; on vit certainement la fin dun cycle commencé par Greenspan quand il a pris ses fonctions en 1987, donc cest un cycle plus court, de 20 ans : les USA avaient glissé vers linflation dans les années 60 et 70 ; avec la politique de Paul Volker, un immense coup darrêt à cette dérive inflationniste avait été fait et avait été très coûteuse, cest une des récessions les plus sévères daprès guerre que les USA avaient connu en 1982, la deuxième année du mandat de Raegan à lépoque, et linflation avait été éradiquée dune certaine façon définitivement, et cest ce qui avait permis à Alan Greenspan de surfer sur la vague de croissance due au boom des nouvelles technologies, sans se préoccuper de linflation (le souci de Greenspan était simplement déviter la récession). On a dailleurs eu à cette époque lillusion quune croissance permanente était possible. ( )

(14545) On a limpression quil ny a plus de communication entre la BCE et les différents Conseils des Ministres, cest tragique : cest tragique quil ny ait pas un consensus, une discussion, entre pairs qui font un diagnostic, qui peuvent diverger par moments mais qui visent un même but. Alors là, justement, cest le but qui nest pas le même, alors cest une cacophonie. ( )

(14650) Une bonne politique, quand on a à la fois un risque dune monnaie surévaluée et un risque inflationniste, une bonne politique, en tout cas dans les livres, ce quon enseigne à nos élèves, cest à la fois davoir une politique monétaire laxiste pour empêcher que la monnaie se surévalue et que les taux dintérêt ne restent à des niveaux trop élévés, et une politique budgétaire restrictive. Le bon policy mix face à une situation comme celle-là, ça nest pas dappuyer sur tous les boutons à la fois. ( )

(14740) Ce débat sur le policy mix, en Europe, il na jamais eu lieu. Chacun veut prendre le domaine de compétence de lautre : la BCE dit : « faites une politique budgétaire rigoureuse parce que cest la seule façon de crédibiliser leuro », et les ministres des finances disent à la politique monétaire : « soyez laxiste », donc chacun essaie dempiéter sur le territoire de lautre et il ny a pas de coordination possible. ( ) Mais comme la politique budgétaire consolidée nexiste évidemment pas, et quon empile des politiques hétérogènes, la BCE ne considère pas quelle a un interlocuteur capable de délivrer, comme on dit en anglais, une politique budgétaire adaptée à une stratégie. Cest ce déséquilibre institutionnel-là quon retrouve à luvre dans cette cacophonie, en effet, de lEurogroupe dun côté, et de la BCE de lautre.

(14935) Alain-Gérard Slama : je voudrais vous renvoyer du problème des institutions au problème des acteurs : on nous disait toujours que le capitalisme sautorégulait, et en particulier les banques, alors comment se fait-il quelles aient été à ce point prises à défaut ?

Daniel Cohen : tous ceux qui ont pu penser que le système financier pouvait sauto-réguler sont des naïfs ou des incompétents. [ou des voleurs... ÉC] Cest la seule chose dont on peut être sûr : cest que le système financier, dans toute son histoire éternelle, va de crise financière en crise financière. Lidée quon puisse demander aux acteurs darrêter de prendre des risques lorsque tout le monde connaît la pathologie du système, qui est que dans tout système financier normalement constitué, lorsquil y a des gains, cest pour les opérateurs qui les ont générés, et lorsquil y a des pertes, elles sont toujours mutualisées, soit parce que cétait les déposants (cétait le cas jusquen 1929), soit parce que cest les États qui viennent au secours des pertes

Donc, à partir du moment où on a un jeu assymétrique et encore une fois, cest toujours le jeu des marchés financiers , il est sûr que les marchés financiers vont toujours à la limite, à la limite du risque parce que celui raisonnons en terme de stocks options, cest un très bon exemple « je gagne si ça monte, mais si ça baisse je ne perd pas », puisque ma rémunération est indexée à la hausse, le système financier fonctionne suivant ce principe : si ça marche, vous faites un bon deal, bravo, formidable bonus, et si ça marche pas, si vous faites perdre des milliards, bon ben vous perdez votre job, vous allez en trouver un autre, mais vos pertes ne sont pas proportionnées aux pertes que vous faites subir à la société.

Donc, tout système financier est forcément instable pour cette raison même, on le sait, et lenjeu est donc 1) davoir des régulations qui permettent, autant que faire se peut de limiter les excès (les régulations sont toujours détournées au bout du compte, il ny a aucune régulation qui ne vaut très longtemps ; ça ne veut pas dire quil nen faut pas) ; 2) et surtout, il faut protéger la société de ces excès. Cest ce quon a fait après 1929, on a compris quil fallait protéger les déposants des risques que les banques leur faisait courir : et on a un système de garantie de dépôts aux Etats-Unis qui fait quon na plus de crise systémique ; on a des crises bancaires, mais on na plus de crise de système comme il y a eu après 1929.

Donc, cest cette réflexion quil faut toujours avoir, mais lidée que les marchés financiers pourraient trouver eux-mêmes la voie de la raison est une méconnaissance complète des mécanismes.Alors juste pour conclure sur ce point parce que cest important, dans la régulation de Bâle, cest-à-dire dans la régulation que les banques simposent à elles-mêmes, on est arrivé en effet, et cest sans doute de lidéologie qui a été à luvre, au point où on a demandé aux banques dévaluer elles-mêmes leur coefficient de risque pour fixer les niveaux de réserves prudentielles !

Alors ça, cest le comble de la déréglementation : quand on voit quaujourdhui les banques sont totalement incapables dévaluer les risques quelles ont pris, quelles ont fait prendre à leurs actionnaires, avec ces produits mathématiques que personne ne comprend, et sans doute pas même ceux qui les ont inventés, cest extravagant de se dire quau cur du logiciel bancaire, il y a une auto évaluation des risques que les banques prennent.

Là, il y a certainement un immense retrour de bâton qui va se produire avc la crise des subprimes, et il faut évidemment revenir sur ces dispositions quon appelle de « Bâle 2 », il faut être capable de dire : « si moi, régulateur, je ne comprends pas cette formule, alors jassume le pire, comme on dit en anglais, je suppose que cest le plus risqué possible, et ne venez pas me dire comme ça a été le cas à propos des subprimes, quen fabricant des cocktails de crédits à des ménages insolvables, on arrive à fabriquer des crédits de la plus haute qualité », hein, je rappelle que les subprimes, cest à lorigine des crédits fait à des délinquants américains, mais qui, combinés par des formules mathématiques, devenaient des crédits de qualité égale à la dette des gouvernements, ce quon appelle des crédits triple A ! Cest extravagant de penser quon arrive à fabriquer les uns à partir des autres, cest pourtant ce qui sest passé. Là, la régulation doit passer pour empêcher ça.Olivier Duhamel : mais alors, comment, en attendant, sortir du dilemme diabolique daujourdhui si on est responsable politique et encore plus si on est responsable des grandes banques centrales, première ligne Etats-Unis ? Si je ne fais rien, je laisse arriver une récession catastrophique ; si jinterviens, je viens payer à la place des gangsters

Daniel Cohen [qui nenvisage pas une seconde, curieusement, quon retire définitivement aux banques privées le droit de création monétaire, alors que ce serait, à lévidence, la seule bonne solution durable aux crises du capitalisme. ÉC] : il ny a pas de solution. Il faut toujours naviguer entre ces deux maux. Sauver les banques aujourdhui serait la bonne solution : injecter les 100 milliards (si les 100 milliards promis par Bush avaient été injectés dans les banques, il ny aurait plus de crise), mais évidemment, en faisant cela, je récompense les gangsters, évidemment ce nest pas possible.

Alors, il faut trouver, il faut ruser, il ny a pas de solution simple, et les crises financière font partie, encore une fois, du monde dans lesquel on vit, et il faut sans cesse ruser sans cesse avec ça. Je pense quon aurait pu couper la poire en deux, je ne veux pas être aristotélicien, chaque fois sur les questions que vous me posez, cest-à-dire prévoir un fonds de sauvetage pour les banques les plus en difficulté, mettre de côté 50 milliards pour rassurer ( ), et puis criminaliser les dirigeants (comme on la fait à la suite de laffaire Enron), dire "il y a des sanctions, y compris pénales, de responsabilité des dirigeants" face à des maux de cette nature parce quils ont mis en péril la communauté. »

Hors ligne

#134 26-01-2008 21:43:17

- AJH

- Membre

- Message n°3181

- Lieu: Aix en Provence

- Date d'inscription: 18-08-2006

- Messages: 1559

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Sandy a écrit:

Je me posais qqs questions :

1) Existe-t-il des documents publics qui permettent de savoir qui possède la dette exactement ?

2) Qu'en est-il des autres pays européens ? Comment s'est déroulée pour eux leur conversion à ce système monétaire ? Où en est leur dette ?

3) Où peut-on obtenir des chiffres précis sur la part des intérêts dans notre dette ?

Merci d'avance.

Bonjour Sandy

Pour la question 1, on trouve une réponse globale sur http://fr.wikipedia.org/w/index.php?tit … _la_France, dont j'extrait

" Depuis la création de l'euro, l'État français s'est tourné vers le marché mondial de l'épargne, ce qui fait quen 2007, 60 % de la dette de l'État français est détenue par des non-résidents (cest-à-dire ménages ou entreprises non-français)[21]. Cette part des non-résidents est en augmentation forte et régulière depuis 1999, date à laquelle elle valait 28 %[22]. Au 2e trimestre 2007, 58 % des OAT émises par lÉtat étaient détenues par des non-résidents (entreprises et ménages étrangers) ; au sein des 42 % restants détenues par des entreprises ou des ménages français, 60 % létaient détenues au sein de contrats dassurance (comme les contrats dassurance-vie), 20 % par des établissements de crédit, et 17 % par le biais dOPCVM[23]."

... mais il est sans doute impossible de trouver une réponse détaillée (noms et adresses ;-) )

Pour la question 2 ; http://fr.wikipedia.org/wiki/Liste_de_p … e_publique

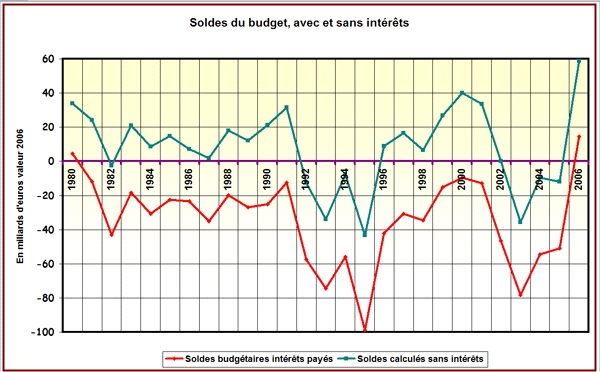

Pour la question 3: Le total des intérêts déjà payés entre 1980 et 2006 est estimé à 1141 milliards deuros (en euros constants 2006). Il est proche du montant du capital restant dû à la fin de la même période, de 1142 milliards deuros (c'est un hasard).

Le montant des intérêts varie selon les taux d'intérêts .. il serait de l'ordre de 42 milliards pour 2007 (on n'a pas encore les chiffres exacts) ..

AJH

Dernière modification par AJH (26-01-2008 21:44:09)

Hors ligne

#135 27-01-2008 03:01:58

- Étienne

- Message n°3182

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Pour info, AJH a produit deux précieux graphiques pour comprendre l'arnaque de la dette publique :

Bonne nuit à tous ![]()

Étienne.

Hors ligne

#136 31-01-2008 12:58:16

- Étienne

- Message n°3196

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

« À linstar dHitler, mise en branle de la planche à billets aux États-Unis

Accélération de linflation dans le monde »

par William A. M. Buckler, The Privateer, Australie :

http://www.horizons-et-debats.ch/index.php?id=716

Un article très intéressant, et utile pour comprendre la logique ultralibérale.

On a parfois les cheveux qui se dressent sur la tête, mais on y trouve également des explications, des images et des chiffres très utiles, je trouve.

Amicalement.

Étienne.

Hors ligne

#137 02-02-2008 23:07:39

- Sandy

- Membre

- Message n°3220

- Date d'inscription: 28-11-2006

- Messages: 2421

Re: 07 Reprendre le pouvoir sur notre monnaie

Qui détient la dette de la France ? Je n'ai pas trouvé grand chose, cela ne renseigne pas beaucoup ![]() Qui sont ces non-résidents ? Aucun moyen de savoir ?

Qui sont ces non-résidents ? Aucun moyen de savoir ?

http://www.aft.gouv.fr/article_960.html?id_article=960

Hors ligne

#138 03-02-2008 02:53:38

- Jacques Roman

- Membre

- Message n°3222

- Date d'inscription: 06-02-2006

- Messages: 4259

Re: 07 Reprendre le pouvoir sur notre monnaie

Qui détient la dette de la France ?

Sandy, avez-vous regardé l'article

http://fr.wikipedia.org/wiki/Dette_publ … _la_France

(sous "Créanciers") ?

Hors ligne

#139 04-02-2008 18:49:17

- AJH

- Membre

- Message n°3224

- Lieu: Aix en Provence

- Date d'inscription: 18-08-2006

- Messages: 1559

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Bonjour

Pour info, edit de mon message 3062, du 08/01/08, suite au changement d'adresse de téléchargement chez "Légifrance"

EDIT:

Les liens ont changé (tiens, tiens ..)

Vous pouvez directement télécharger ces pages sur:

http://www.fauxmonnayeurs.org/file/JO197300165.pdf

http://www.fauxmonnayeurs.org/file/JO197300166.pdf

http://www.fauxmonnayeurs.org/file/JO197300167.pdf

... ou par "légifrance" :

"page d'accueil du site Légifrance, rubrique "les autres textes législatifs et réglementaires" en indiquant dans nature = loi et dans numéro 73-7. Cliquez sur l'icone "fac-similé".

http://www.legifrance.gouv.fr/./rechTex … amp;page=1 "

Hors ligne

#140 07-02-2008 11:48:02

- Étienne

- Message n°3252

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Patrick Viveret : un coup détat sur la monnaie

http://contreinfo.info/article.php3?id_article=1649

4 février 2008

La monnaie est un bien commun, un outil au service des sociétés.

Patrick Viveret, lun des initiateurs du réseau déchange Sol, rappelle que le droit de création monétaire a été transféré pour lessentiel aux banques commerciales, et ceci sans aucun débat public.

Il estime que la réappropriation démocratique de la monnaie est un enjeu décisif et que les réseaux déchanges solidaires sont les laboratoires ou sexpérimente et se préfigure un autre rapport à léchange marchand.

Entretien.

Source audio : Reporterre

Changer la monnaie pour changer le monde

http://www.reporterre.net/entretiens/en … 031107.php

3 novembre 2007

Le capitalisme a opéré depuis les années 1970 un coup d'État sur la monnaie, explique Patrick Viveret : il a transféré aux banques le pouvoir de création monétaire.

Ainsi se trouve-t-on aujourd'hui dans un fantastique décalage entre l'économie financière et l'économie réelle.

Il faut préparer aujourd'hui les alternatives nécessaire quand ce système va s'écrouler : ainsi avec la monnaie SOL, fondée sur la coopération et la richesse qu'est le temps disponible.

Hors ligne

#141 07-02-2008 14:25:09

- Candide

- Membre

- Message n°3261

- Date d'inscription: 17-03-2006

- Messages: 244

Re: 07 Reprendre le pouvoir sur notre monnaie

Impressions à chaud...

J'hésite entre 2 attitudes...

Hurler de rage, avec quelques envies de meurtre, contre les ordures qui ont monté ou laissé monter un système pareil, et celles qui l'entretiennent et en profitent...

Éclater d'un rire homérique tellement tout ceci est absurde.

Cela dit, et si cet effondrement prédit était une formidable chance de reprendre le contrôle sur l'économie ?...

En attendant, l'inconvénient c'est que l'on sait qui va encore faire les frais du cataclysme. Comme le dit Bernard Lavilliers dans sa chanson "Faits divers" : "Comment va la banque ? La banque surnage. Pour les grands requins y a pas de naufrage." (http://www.paroles.net/chanson/14841.1)

Cherchons bien, il doit bien encore rester quelques guillotines quelque part... Ça permettrait peut-être de repartir sur de bonnes bases.

Je me demande de plus en plus si l'on va pouvoir faire l'économie d'une nouvelle révolution...

Si une nation espère pouvoir rester à la fois ignorante et libre, elle espère ce qui n'a jamais été possible et ne le sera jamais.

(Thomas Jefferson)

Hors ligne

#142 07-02-2008 20:20:39

- Étienne

- Message n°3265

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Un entretien passionnant avec Annie Lacroix-Riz :

À VENDRE : FRANÇAIS DE BONNE QUALITÉ

http://www.vox-populi.net/article.php3?id_article=296

Merci à Jean Christophe Grellety de nous avoir signalé à la fois cet échange et ce site Vox Populi qui semble être encore une sacrée mine...![]()

Hors ligne

#143 11-02-2008 02:13:31

- Étienne

- Message n°3299

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Sur Publius, un récapitulatif des missions des différentes banques centrales du monde

toutes les banques centrales du monde, ou presque, ont comme mission principale la stabilité des prix

http://publiusleuropeen.typepad.com/pub … e_la_.html

Bonne nuit, chers amis ![]()

Étienne.

Hors ligne

#144 11-02-2008 04:48:58

- Jacques Roman

- Membre

- Message n°3300

- Date d'inscription: 06-02-2006

- Messages: 4259

Re: 07 Reprendre le pouvoir sur notre monnaie

Étienne (3299).

Toutefois, la Banque centrale américaine constitue une exception notable, puisque sa mission (je recopie Publius) est la suivante :

"The Board of Governors of the Federal Reserve System and the Federal Open Market Committee shall maintain long run growth of the monetary and credit aggregates commensurate with the economy's long run potential to increase production, so as to promote effectively the goals of maximum employment, stable prices, and moderate long-term interest rates." (Federal Reserve Act, section 2A)

Les objectifs sont donc, par ordre de priorité : taux d'emploi maximal, stabilité des prix, modération des taux d'intérêt à long terme. L'accent est sur une politique économique d'ensemble, pas sur la stabilité des prix. JR

Hors ligne

#145 04-03-2008 23:06:01

- Étienne

- Message n°3392

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

« Le processus constituant et la création monétaire »

Vidéo (20 min.) de la conférence à lIEP dAix du 15 janvier 2008 :

http://levillagedesfacteursdimages.org/ … ubrique505

Je parle parfois un peu vite parce que je sais que je vais manquer de temps,

mais cette synthèse en vidéo peut vous intéresser pour relayer ces idées.

Hors ligne

#146 11-03-2008 06:16:01

- Sandy

- Membre

- Message n°3405

- Date d'inscription: 28-11-2006

- Messages: 2421

Re: 07 Reprendre le pouvoir sur notre monnaie

Pouvez-vous m'éclairer sur une de vos propositions svp ?

Vous expliquez qu'il faut rendre à la banque centrale le pouvoir de création monétaire, pour cela le retirer aux banques commerciales et que cette banque centrale prêterait aux banques commerciales la monnaie dont elles auraient besoin.

Je ne comprends pas très bien comment les banques commerciales fonctionneraient suite à cela ?

On retournerait à un système où les banques fonctionneraient sur les dépots qu'elles auraient reçu ?

Hors ligne

#147 11-03-2008 07:39:26

- AJH

- Membre

- Message n°3406

- Lieu: Aix en Provence

- Date d'inscription: 18-08-2006

- Messages: 1559

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

@Sandy

" On retournerait à un système où les banques fonctionneraient sur les dépots qu'elles auraient reçu ?"

En gros, oui...

Les banques commerciales seraient les intermédiaires entre les demandeurs de crédit et les épargnants (prêts de même durée). Si le montant total de l'épargne proposée par les épargnants se trouve être inférieur à la demande de crédit (ou que la banque commerciale préfère cette formule, elle doit garder ce choix), les banques pourront se financer directement auprès de la Banque Centrale.

La solution la plus efficace semble être celle proposée par Allais:

(voir http://www.fauxmonnayeurs.org/articles. … &pg=47 )

Cette double condition implique une modification profonde des structures bancaires et financières reposant sur la dissociation totale des activités bancaires telles quelles se constatent aujourdhui et leur attribution à trois catégories détablissements distincts et indépendants :

1. des banques de dépôt assurant seulement, à lexclusion de toute opération de prêt, les encaissements et les paiements, et la garde des dépôts de leurs clients, les frais correspondants étant facturés à ces derniers, et les comptes des clients ne pouvant comporter aucun découvert ;

2. des banques de prêt empruntant à des termes donnés et prêtant les fonds empruntés à des termes plus courts, le montant global des prêts ne pouvant excéder le montant global des fonds empruntés ;

3. des banques daffaires empruntant directement au public ou aux banques de prêt et investissant les fonds empruntés dans les entreprises

Hors ligne

#148 11-03-2008 08:14:00

- Jacques Roman

- Membre

- Message n°3407

- Date d'inscription: 06-02-2006

- Messages: 4259

Re: 07 Reprendre le pouvoir sur notre monnaie

Banques d'affaires

AJH (votre 11 mars). Je m'y connais très peu, mais il me semble que les banques d'affaires ne sont pas de vraies banques (rendant des services objectivement tarifés), mais des fonds spéculatifs - ou pour mieux dire des casinos. Pour clarifier les choses, il vaudrait mieux ne pas les appeler des "banques". JR

Dernière modification par Jacques Roman (11-03-2008 08:15:09)

Hors ligne

#149 11-03-2008 08:49:50

- AJH

- Membre

- Message n°3408

- Lieu: Aix en Provence

- Date d'inscription: 18-08-2006

- Messages: 1559

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Jacques

Les banques d'affaires peuvent avoir un rôle positif sur l'économie en levant des capitaux (je ne dis pas "en créant de la monnaie") sur des créations d'entreprises financièrement risquées.

C'est totalement la définition et le rôle d'une banque d'emprunter pour reprêter

Si elles "jouent " trop, elles feront perdre leurs investissements aux épargnants qui leur auront confié leurs économies, et disparaitront par l'effet d'une saine concurrence.

PS: je dois m'absenter, je ne pourrai plus répondre aujourd'hui..

Dernière modification par AJH (11-03-2008 08:50:48)

Hors ligne

#150 13-03-2008 08:38:20

- Étienne

- Message n°3413

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

« Quelques ITV audio récentes du père Chouard, où l'on parle de monnaie et du coup d'État simplifié »

Trois longs moments de radio, où jai du temps pour expliquer et pour répondre aux questions, sur Ici et Maintenant, format mp3 audio :

2 novembre 2007, avec Alex sur Ici et Maintenant : exposé (2 h 15)

http://etienne.chouard.free.fr/Europe/m … h15mns.mp3

7 novembre 2007, avec Alex sur Ici et Maintenant : questions des auditeurs (2 h 55)

http://etienne.chouard.free.fr/Europe/m … h55mns.mp3

8 janvier 2008, avec Alex sur Ici et Maintenant : Rappels et questions des auditeurs (2 h 10)

http://etienne.chouard.free.fr/Europe/m … h10mns.mp3

Tous ces fichiers sont assez volumineux : il vaut mieux les capturer (clic droit, Enregistrer la cible sous

)

et les écouter ensuite au calme, loin de lordinateur.

Jaimerais bien savoir si ça vous intéresse ou si cest inutile ![]()

Amitiés.

Étienne.

Hors ligne

#151 14-03-2008 21:03:22

- Sandy

- Membre

- Message n°3414

- Date d'inscription: 28-11-2006

- Messages: 2421

Re: 07 Reprendre le pouvoir sur notre monnaie

Merci

C'est intéressant mais vous n'avez pas répondu à Camille sur son objection par rapport au contrôle des pouvoirs avec l'introduction dans le traité de Lisbonne de la possibilité pour les parlements nationaux de s'opposer au conseil des ministres selon le principe de subsidiarité ?

Dernière modification par Sandy (15-03-2008 00:41:15)

Hors ligne

#152 18-03-2008 17:21:25

- Étienne

- Message n°3427

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Le système bancaire américain na aucune chance de survivre

http://www.agoravox.fr/article_tous_com … icle=37549

La réalité comptable le démontre...

Voici un point sur létat de la crise financière américaine.

Selon les différentes études publiées récemment aux Etats-Unis, la capitalisation des banques oscille entre 1 500 et 2 000 milliards de dollars.

En face, lencours des titres hypothécaires est denviron 11 000 milliards de dollars. Lexposition des banques américaines sur ces titres tourne autour de 50 %, soit 5 500 milliards de dollars.

Limmobilier américain a chuté de 10-12 %, soit un trou dans la compta de 1 100 à 1 400 milliards de dollars, donc à peu de choses près la totalité du capital des banques américaines, sans même compter les autres segments du marché du crédit, type prêt étudiant, prêt à la consommation, crédit auto et, surtout, lensemble des prêts aux entreprises...

Déjà, à ce stade, cest à peu près lensemble de la banque américaine qui est en cessation de paiement virtuellement.

Mais que savons-nous de limmobilier américain ? Quil est déconnecté comme de nombreux pays dans le monde du pouvoir dachat. Compte tenu de la situation de la finance dans le pays, avec les millions de saisies entraînant un excédent doffre de maisons et appartements, on peut raisonnablement estimer que la correction baissière va se poursuivre avec une première target située entre -20 et -30 % à horizon dun ou deux ans. En effet, dès que la valeur de lemprunt immobilier dépasse celle dun bien, les Américains ont intérêt à se déclarer en faillite. Seul un marché haussier de limmobilier pourrait calmer le jeu. Est-ce crédible à ce stade ?

Etablissons un scénario moyennement pessimiste avec une chute de 25 %. Cela fait un trou de 2 500 à 3 000 milliards de dollars. Il suffit de faire ces additions pour comprendre que la finance américaine est fichue ! Elle ne peut pas payer le gouffre. Le dollar également ne pourra pas résister.

Il ne sagit que dune question de temps. Le pire va arriver. Simplement, les Etats-Unis sont en année électorale et ne sont pas prêts à faire le ménage. Tout va être fait pour décaler dans le temps la facture. Ce quil y a damusant, cest quon pensait avec Haberrer à la tête du Crédit lyonnais avoir fait le tour de la question au début des années 90 au niveau des dérapages, mais les Américains nous ont largement dépassés dans la discipline. Le contribuable français na finalement pas payé très cher au vu de ce que vont débourser les contribuables américains... (...)

La fin dune époque

http://www.agoravox.fr/article_tous_com … icle=37525

La Réserve fédérale américaine a donc annoncé dans la nuit de dimanche à lundi dernier, événement sans précédent, une réduction de son taux descompte et des facilités de crédits aux institutions financières non bancaires jusque-là réservées aux seuls établissements bancaires dûment réglementés! M.Bernanke, son président, devrait également réduire de 0,75 point les taux dintérêt usuels à lissue de la réunion mardi de la Banque centrale américaine, totalisant ainsi une baisse de 3 % de ces taux depuis lété dernier. (...)

Hors ligne

#153 18-03-2008 17:30:07

- Étienne

- Message n°3428

- Lieu: Trets (France, 13)

- Date d'inscription: 28-01-2006

- Messages: 1660

- Site web

Re: 07 Reprendre le pouvoir sur notre monnaie

Bonjour Sandy,

Pardonnez mon retard à répondre, je suis par monts et par vaux et, en rentrant, je dois m'occuper en toute première priorité de mes étudiants.

Je n'ai pas approfondi ce point, en effet, alors qu'il mérite de l'être, sans doute. Laissez-moi quelques jours pour trouver un peu de temps, et on en reparle. Le prochain WE, je vais à Nantes, alors que les WE précédents, j'étais en Allemagne ou dans les Landes, c'est sans fin...

Si, de votre côté, vous avez des éléments, à charge et/ou à décharge, relayez l'info, on progressera tous ![]()

De mémoire, les conflits à propos de la subsidiarité se terminent tous, un jour ou l'autre, devant la Cour de justice européenne qui a la puissance, l'indépendance et les tendances qu'on sait. Donc, le fait que les parlements nationaux aient un mot à dire ne signifie pas qu'ils aient un quelconque pouvoir de décision. Il faut vérifier quel est leur pouvoir, réellement et précisément.

Amicalement.

Étienne.

Hors ligne

#154 19-03-2008 21:56:48

- sam17

- Membre

- Message n°3429

- Date d'inscription: 06-02-2006

- Messages: 657

Re: 07 Reprendre le pouvoir sur notre monnaie

La question de Camille

A Sandy,

[...] son objection par rapport au contrôle des pouvoirs avec l'introduction dans le traité de Lisbonne de la possibilité pour les parlements nationaux de s'opposer au conseil des ministres selon le principe de subsidiarité

Ce point que vous rappelez de la question de Camille (l'auditrice) n'a aucune portée dans le domaine de la monnaie, puisque la compétence de l'UE en matière monétaire est exclusive (pour la zone euro).

Les autres "objections" de sa question n'apportent pas non plus de réponse dans ce cas, puisque toutes les règles en matière monétaire privent non seulement les Etats mais tous les pouvoirs publics du contrôle. C'est aussi simple et effrayant que ça.

Je rappelle rapidement ces règles, au besoin : indépendance de la BCE et du système de banques centrales ; interdiction de l'usage de la création monétaire pour prêter aux pouvoirs publics ; rôle de la BCE réduit à la stabilité des prix. Ajoutons les critères de déficit, mais aussi, car cela joue indirectement : interdiction des entraves à la libre circulation des capitaux, y compris en provenance de pays tiers, et aux investissements étrangers directs ; interdiction de créer, développer, pérenniser des services publics dès lors que le secteur est investi par le domaine marchand ; j'en passe.

Face à ça, tout ce qui relève des Etats membres ne peut absolument pas faire le poids, compenser.

Qu'en est-il hors des domaines dans lesquels l'UE a la compétence exclusive ? Il me faut d'abord dresser le tableau général.

Le Conseil (des ministres), comme le rappelle Étienne, exerce des fonctions parlementaires au niveau européen. C'est même le seul véritable organe parlementaire européen. Le Parlement européen, quand il a un rôle, n'a jamais (je dis bien jamais) de pouvoir décisif.

L'autre collège d'exécutifs, le Conseil européen (des chefs d'États), a le surtout le pouvoir d'ôter tout pouvoir aux parlements, nationaux et européen (outre le fait qu'il contrôle la politique étrangère) : il exerce le pouvoir décisif dans l'élaboration des traités et il choisi les membres de la Commission, avant que le PE exerce un simple droit d'accepter ou de refuser en bloc, comme pour les directives dans les domaines où il est impliqué.

Je signale au passage que, contrairement à ce que dit Camille, la Commission n'est pas responsable devant le PE. Non seulement elle ne peut être censurée (qu'en bloc et) à la majorité des 2/3, mais le motif ne peut être qu'une "gestion" contraire aux règles des traités : il ne s'agit certainement pas d'une responsabilité politique.

La Commission, comme on sait, a l'exclusivité de l'initiative des directives. Et contrairement au Conseil, le PE n'a pas le pouvoir d'imposer ses amendements, même dans la "procédure législative normale" (de "codécision").

La constitution française stipule que « Les fonctions de membre du Gouvernement sont incompatibles avec l'exercice de tout mandat parlementaire » (art. 23.1) et que « La forme républicaine du Gouvernement ne peut faire l'objet d'une révision [de la constitution] » (art. 89.5) Une république étant a fortiori un régime constitutionnel, elle repose essentiellement sur la séparation des Pouvoirs (article 16 de la Déclaration des droits de l'Homme et du citoyen de 1789, qui fait partie de la constitution).

Or larticle 16 TUE (traité de Lisbonne consolidé) indique que le Conseil est « composé d'un représentant de chaque État membre au niveau ministériel, habilité à engager le gouvernement de l'État membre qu'il représente et à exercer le droit de vote », et quil « exerce, conjointement avec le Parlement européen, les fonctions législative et budgétaire ». Littéralement, il sagit dun mandat parlementaire.

Comment maquiller une telle forfaiture ? C'est simple, l'UE reposant sur un traité, elle ne fait pas des "lois", et tout ce qu'elle fait n'a de valeur légale que transposé, traduit, mis en oeuvre par les institutions nationales. Or le Droit de l'UE prime celui des Etats membres. Y compris la plupart des clauses de la constitution : celà d'après deux cas de jurisprudence célèbres de la CJCE, mais de l'avis même du Conseil constitutionnel, désormais.

En pratique, il faut donc se référer à lensemble du montage institutionnel européen, à lanalyse intégrale de lensemble Union européenne Etat membre pour démontrer que les termes juridiques comme "loi", "législatif", en principe employés de manière abusive dans les traités européen, peuvent être considérés au sens propre. (Par contre "citoyenneté européenne" est abusif, mais cela n'est pas contredit par les faits - passons).